�ĸ↑�����������Ž������Ƹĸ�����ũ����ڵõ��˽Ͽ췢չ��Ŀǰ�����γ�����ҵ���ڡ��������ڡ������Խ�����λһ�塢�Э�������ܻ������ʶȾ�����ũ�������֯��ϵ�����ǣ���ǰũ����ڷ�չ��Ȼ������ũ������ѡ����ʹ��ʽ��������ء������г�����ȱʧ�Լ��۸�Ť����������⡣����������2004����2014�������䲼��11����һ���ļ����������Ҫ����ũ����ڸĸ�ɼ�ũ���������������Ժͽ����ԡ�

ǰ���ã��л���μӡ��㽭��ѧ���Թ�����ũ�彨��ר�����ްࡷ����ũ�������ϵ��������һ��ȫ�µ���ʶ���־�ũ������ѡ����ʹ��ڲ�Ʒ��һ�����⣬����������ィ����ũ���ʽ��������ο�չ���Ե㹤�����������dz������

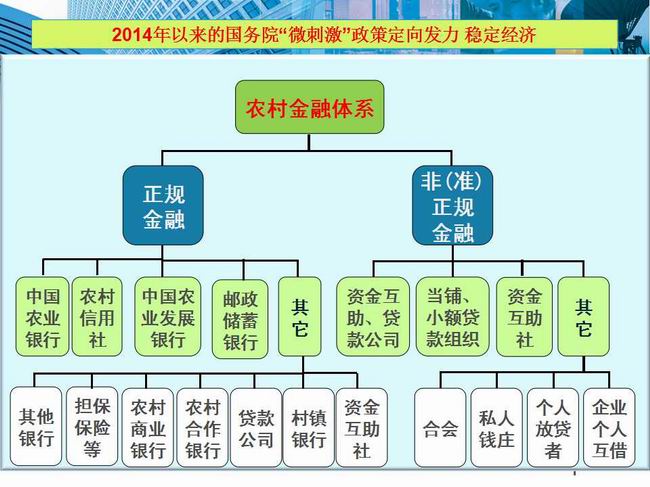

һ��ũ����ڷ�չ���ٵ�����

��һ��ũ������ѡ�Ŀǰ���ҹ��Ŵ���Ҫ�����ַ�ʽ������Ѻ�������͡����õ����������ڿ��Ʒ��յĿ��ǣ������ũ�壬���ڻ������Dz����ڡ���Ѻ��������������ũ���Ȩ��������������������������ص㣬ʹ�á���Ѻ������Ҳ����ȡ�ý��ڻ��������Ρ���֮��ũ�������˵�����ǵ����ѡ����ͬʱ������ũ�����������ʵ͡�������С����ס��ɢ�����õ͵��ص㣬���ڻ���������Լ��Ҫ������������ߡ����յͣ�����Щ�ص�ʹ�ý��ڻ�����ũ�塰������ͼ�������½��ڻ�����ũ��ֻʣ���ˡ���Ѫ���Ĺ��ܣ����ѡ�Ѫ��������С����ʹ��ũ���ʽ������������أ�����ũ�������������ʽ����������ѽڡ�

������ũ�����ʹ�ũ�����ʵ����ѵ��´�����ũ����ũ����ҵ������Ϊ������㹻�ʽ�������dz��õĴ�ҵ��Ŀ����ǰũ��С��ҵ��С��Ŀ���ʽ���Դ����Ҫ��ũ�������ʱ������Լ����������Ѵ��������ʽ𣬸���������ɱ��dz��ߵķ��������������Щ�꣬��Ϣ�ߵĴ�3�֡����������Ѹߴ�5�֣�������һ������������������Ľ��ڻ�������͵���ũ�����ʳɱ����谭��ũ�徭�õķ�չ��

���������ڲ�Ʒ��һ��Ŀǰ��ũ������г��д��ڷ����Σ�����ڲ�Ʒ�뷢����һ��Ƚ�������ȣ�������Ʒ�ֻ������������൱��IJ�࣬��Ӧ��ũ����ڲ�Ʒ������ȱ�������ھ��÷�������Ľ���һ������2012��Ͳ���ũ���ʽ��������ż�����������ũ���ʽ��������硣ũ����ڲ�Ʒ�dz���һ����Ҫ�������Ŵ�ҵ�����˵��м�ҵ����ũ��dz��١�Ͷ��������ȱ������ũ�������Խ���֪ʶ��ȱ�����������ơ�Ͷ�ʡ���ѯ�����ѡ��Ŵ��ȶ������Ľ��ڷ����Ʒ�����յ�����Ʊ����ҵծȯ�������ڻ���Զ��ũ���г�����ˣ��ںܴ�̶��Ͽ���˵ũ����������ڿ��ԣ��г�ȱ������������ũ���������ĸı䣬���ǵĽ���ȡ��Ҳ���Ԫ������չ���������ܵ������Ļ�ˮƽ��רҵ֪ʶ�����ƣ����Ի���Ҫ���ڻ����ṩ���ơ���ѯ�Ƚ��ڷ���

������ο�չ��ũ���ʽ������Ե㹤��

����ʮ�˽�����ȫ����ȷָ���������������翪չ���ú����������꣬�С�ʡ1���ļ���Ϊ�����Ҫ��ѡ��������������й淶��������ǿ�ĺ����翪չũ����������Ե㡣ũ���ʽ�������ж����ķ����ʸ�ʵ����Ա�������������ô����ƶȣ��Ǻ������ڵ���Ҫʵ����ʽ����ֲ��ũ����������ƶȣ�����������Ϊ���Ĵ�ͳ�Ļ�����������������ǡ����ʱ���ƶ�������ơ���������ũ�������֯���µ�ͻ�ƿڣ�Ҳ�ؽ���Ϊ������ũ���������������ũ�����Ҫ������

2014��8�£���������ˮ��רҵ�����类ʡ���ڰ졢ʡũ��ί��Ϊȫʡ��չũ���ʽ���������֯�İ˸��Ե���֮һ���û�������Ա��159��������������151����ũҵ��ҵ����ҵ8����ע���ʽ�700��Ԫ��Ϊ���պ�������ʵ�ʣ�ȷ���������Ե㹤��ȡ�óɹ������������������֡���

��һ����ֺ����ƣ��ǰ�û������ǰ�ᡣרҵ��������Ϊ�����磬���Ե㹤�����壬��ؼ������ֹ������������й淶��������ǿ������Ҫ��һ����������к����ɹ�������ú������Ӫ���ʵ���š����ﻥ���ķ�չ�����������Ըԭ����Ⱥ�ڳ����ʹѡ��Ȩ�������Ը���������ɡ�ͬʱ�����ա���졢��ܡ������桢���ա��ĺ����������ṹҪ�����걸�����������ƶȺͲ�������ƶȣ���ȫ��Ա������ᡢ���»�ͼ��»ᡰ���ᡱ�ƶȣ��γɸ���������ƺ��Ȩ�����ý����Ȩ�����л��ơ�������Աƽ������Ȩ�棬�ϸ�ִ����Ա�ɽ�������������ƣ��Ͻ����ӱ���Ȩ�����á������³�Լ�������ڹ�����Ŀ����������Ա���й㷺��֪��Ȩ������Ȩ���ලȨ��

��������ַ���ԣ��ǰ�û�����ĵ��ߡ�������У���ũ���ʽ���������������������佡����չ�ĸ�����֤���������ڡ���ҵ���ں������Խ��ڣ���ũ����й������֣����о���Э�������й��ܻ��֣����������Э���������ʵ��������ʽ�������Ϊ������ڵIJ��䣬���ռ�á�ɽͷ����á��λ�ս��������������������ĵ�Ե���ƣ�����ѪԵ��Ե���˼���Դ�������ʽ���ͨ�ɱ��͡�Ч�ʸߡ����ϰ��س����Ի�����Ϊ���ʽ�ء���������Ա���������ʽ��������ȣ�����������Ⱥ����ͬ���������Ҫ��������Ա������Ƭ�����չ�ٶȺ��ʽ��ģ����Σ��Ϸ������ʽ���������ַ�����У������������Ŵ��������ʽ����粻����Խ�ĺ蹵���ٴΣ��������������Ȩ��ķ���ϣ�ֻҪ������Ա���ɡ���������Υ�����ʹ��Ʊ��༯�ʣ�������Ա��Χ�Ŵ�������Ԥ��ʱ�������ʣ����������ͱ��������ء���������������֧�֡�

���������Ϊũ�����ǰ�û��������ּ�������硰��ũ������ũ���Լ�����������֯���κ�ʱ������������������գ��в���������ʼ�ռ���Է�����Ա����ũ���պ�ũ�巢չΪ��ּ�����Թ�ģ��С��ӯ�����������۶���ΪĿ�ġ�Ϊ��ȡ��ȥũ�������������帲��ľ����ѵ�����⻥�����ص������֮���Ͻ����⾭Ӫ�������ܳ���Ա������ΧΥ����Ҳ�����ܴ���ũ���ʽ�����Ļ��ӱ���Ƿ����ʡ�����Ϣ�Ŵ���

�����Բ߽���

��һ������ũ����ڷ��ɻ������Ӵ������ڷ������ȣ����ϴ���ӷ�ծ��Ϊ�����������ơ��Ʋ����������������ȷ��ɷ��棬�����淶�г����������½�������֮���ծȨծ���ϵ���������������������ڴ�����Э��ũ�徭�ý������������������з�������ִ�����ϣ��ط������Ծ��˷��ط��������壬����֧��˾�������������������ã��ž���Ӧ�е�������Ԥ���������ڲ�����ǿ����ũ���ʽ������ܵ�ͬʱ��������Ҿ����̨�ѷ�չ��������50����ȴû�е�һ�����������ڷ�����

��������ʵũ�������������ũ���ʽ�������˵��������Ϊũ�������֯�����١����ոߡ����׳ɱ��ߣ���������ͼ����Ҫʹ������ڻ���������ϵ�ǰ��ȫ���ũ��ĸ﹤��������Ϊ���������������ũ�塱�����뽨��һ�����������ڻ�����������ͼ���ijɱ��������ơ��ص���ũ���ʽ�������б��ͨ��������������Ϣ������ҵ��Ʒ�֡�����Ӫҵ˰�����˰�ѵ����ߣ�����ת�淶����������ǿ��������ũ��Ч���õĻ��������Խ������������ʧ���Բ������С�����ز���Ҫ����֧�ִ�������ˮ����ũ���ʽ������Ե㹤�������������ԣ�����ɫ�������顣

����������ũ�嵣�����ơ�Ϊ���ũ�����ѡ����⣬�����Ͻ�����Ӧũ���ص�ĵ�����������չͶ�ʵ������𣬷��ӵ�������ĸܸ����ã��Ŵ��ʽ�Ч�档�ӷ�����˵����ȷũ��ġ���Ȩ�����������ء����ݵȲ�Ȩ������������Χ�����Ƿ��ɷ��治��ֹ����Ȩ������������ֵ���������ĸ����ʲ�������������Ϊ����ĵ֣��ʣ�Ѻ���Ӧ���˿�ֵ�����Ȩ����Ȩ�ȼӴ��ƹ����ȣ���߲������ı�����������һ����ǿ������Ѻ�İ�ȫ�ȡ����ʡ����ίȫ���ũ��ĸ﹤���ƽ����龫���Լӿ�ũ�����سа���ӪȨȷȨ�Ǽ�Ϊ�������ԷŻ����ؾ�ӪȨΪ�ص㣬�����ӿ�ũ�����سа���ӪȨ�㷺��Ϊ��Ч��Ѻ��������ʵĽ��̣�����ȵؽ��ũ��������չ�����ʽ�ġ��̰塱���⡣��ũ���д����ĵ�Ѻ��ɽ��е�Ѻ����ʱ����ũ���ʽ������Ե�1���Ժ��齫��������Ϊ������֯������������������ҵ������

���ģ�������������ơ���ũ���ʽ������ڲ������Խ��ӡ���������е�������������ǰ����ĸ����������һ�������Ľ�������Ϣ������ͬʱ�ٴδ���ʱ���������ݵ�����������Ŵ�֧�֡�������ܰ�ʱ��������������ʣ�����������Ҳ����Ӱ�죬����Ӱ������Ժ�Ĵ���������Դ˼���ũ���ũҵ���컹���ֹ������ŵ����ЧӦ��������

�����ߣ���ίũ�幤��ίԱ�����Σ�

|

���������죺�Թ��д���ί���Թ��д����������� �С������죺�Թ��д���ί������ ���������ࣺ�Ὠ�� ���������ࣺ������ ִ�и����ࣺ������ �ء�����ַ���Թ��д�����ɽ�̱���·һ��21�ţ��Թ���վ4¥�� |

��ϵ�绰��0813-2207229 �ʡ����䣺daanbjb@126.com �������룺643010 �����ţ���ICP��2020025211��-1 ����֧�֣��Ĵ������Ǵ��Ƽ�����˾ |

��������

���� 0 �����ۣ��鿴����